$$ \text{数量} = P \left(1 + {r \over n}\right)^ {nt} $$

最终余额

元0

元0

出资总额元0

利息总额人们考虑钱财投资时,通常只关注利率。这是合乎逻辑的,因为利率越高,投资回报就越高。但是,还有另一个因素会影响最终结果——利益类型。在实践中,“单”利是最常见的,“复”利是很少见的,但它在同一时期产生更大的利润。

什么是复利?

复利是指初始投资金额和投资几年所赚取的利息的应计利息,即利息的利息。例如,存款后,第一年的利息就按投资的初始金额计提。第二年,利息按初始存入的初始金额和上一年收到的利息累计。第三年,初始存款和先前收到的所有利息都计提利息。

因此,每年的存款额都比往年大幅增加。例如,如果存款在2年前增加100美元,那么,去年可能会增加110美元,今年可能增加150美元。复利时,所收到的利息金额与前一年不一样。

如何使用复利计算器

输入初始投资金额

这是在开户或开始投资时希望使用的金额。人们常说这是最重要的参数,可实际上并非总是如此。有时这成为次要因素,例如,当利率很高或者频繁支付利率的时候。

输入将定期投资的金额

在这里,应该输入将定期添加到初始投资中的金额。当您开户时,有些银行允许您在不同的时间间隔内增加资金。这就是这个部分必不可少的原因。如果您决定不向帐户添加资金,就请输入0。

输入利率和应计期间

这是最重要的参数之一。输入每个指定期间内的应计利息。这个数字会影响您长期的收入。

输入年数

这是您的投资账户的开户年数。这个数字在计算复利时最重要。由于利息会年年复合增加,投资账户开立的时间越长,能赚取的金额就越多。

按下“计算”按钮

点击“计算”按钮,就会获得详细的图表、公式和表格(只能在我们网站上找到这种图表),这些图表、公式和表格解释如何精确计算,并显示每年的估计利息。

如何运作复利?

复利是指初始存款金额以及前期收到的收益所产生的利息。以银行存款为例,利润在银行被资本化,存款第一年的利息收入添加到初始存款之中。这样,利率适用于第二年增加的存款额,由此保证所产生的利润增长。

复利公式

复利预期收益的计算可采用如下公式:

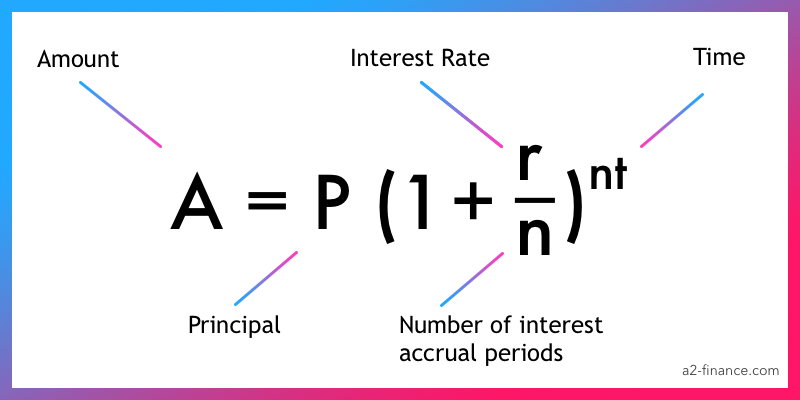

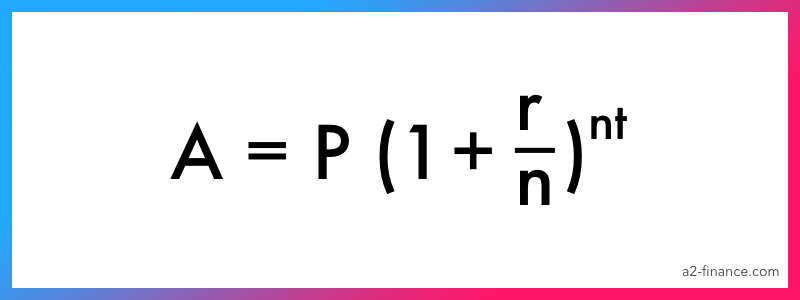

A = P x (1 + r/n)nt, 式中:

A = 将在期末收到的金额,

P = 初始投资额,即已投资的金额,

r = 年利率,

n = 应计利息期数(每月、每季度、每年等),

t = 总投资期(以年为单位)。

复利的例子

正如我们已确定的那样,采用复利时,投资利润稳步增长。通过一个例子,看看其如何运作。

假如开了一个为期1年的1000美元的投资账户,利率为5%。此时,年底收益为:$1000 + $1000 * (5 / 100) = $1050。换言之,我们只计算了一年内赚取的单利。然后我们决定把投资账户再开一年。因此,我们赚取了先前计算的1050美元,再次以5%的利率将其添加到初始存款之中。这样,其计算结果是:$1050 + $1050 * (5 / 100) = $1102.5.

如上所见,第一年年底存款增至1050美元,第二年增至1102美元。这是复利效应的一个例子,即第一年存款额加上第一年收到的利息(即1050美元)来算出第二年利息,得出1102美元。

如果采用单利,就不能将第一年赚取的利息添加到存款(1050美元)之中,只能以1000美元的初始存款为基础。结果如下:

- 1年:$1050

- 2年:$1050

- 3年:$1050

- 4年:$1050

- 5年:$1050

5年后,存款会增长到5250美元。如果采用复利,存款就会以如下方式增长:

- 1年:$1050

- 2年:$1102

- 3年:$1157

- 4年:$1215

- 5年:$1276

这样,5年后,存款额会增长到5800美元。如上所述,储蓄的差异恰恰是复利的魔力。由于以最初存款加上前些年利息为基础来计算利息,所以,其收入会高于单利。

单利与复利的区别

这两种利息的主要区别在于所赚取的利息多少。采用单利时,利息主要根据存款的初始金额计提。不管计提第一年或第三年的利息金额,都没有任何差异——利息金额始终如一。复利时,利息是在最初存款额加上前几年应计利息来赚取的。换句话说,加上前一年所赚取利息后增加的存款额作为当年利息的计算基础。简而言之,单利的基础总是相同,复利的基础,总是不同。

| 单利 | 复利 |

| 期末一次计提利息 | 每年计提利息 |

| 计算时只考虑初始存款 | 计算时考虑到初始存款加上年收入 |

| 每年利润均一样 | 利润年年增加,即每年利息有所不同 |

常见问题

如何计算复利?

计算一下一年的投资收入。并用其金额来计算利率,而不是用初始投资金额。换言之,采用相同的利率,可所赚取的金额不同。开始的第一年,然后第二年,依此类推。

如果按年度计提利息,则一般公式如下:P x (1 + r)t,其中P为初始存款,r为年利率,t为年数。

何时要采用复利?

如果将一些钱存起来,比如存入银行账户,复利就会帮您确定在投资结束时会得到多少利息。

如果是贷款,复利就会帮您确定在贷款期结束时会欠多少钱。

复利计算公式如何?

通常的公式如下:P x (1 + r/n)nt,其中P为初始投资额,r为利率,n为应计利息期数,t为投资的总持续时间(以年为单位)。

为什么复利比单利更可取?

主要原因是,复利的话在投资期结束时所赚取的金额多于单利。这是主要优点。

哪些因素影响复利的计算?

有四个因素:

- 初始投资金额,即存入或开设帐户的金额;

- 额外存款,即定期存入账户的金额和频繁存款;

- 利率,即投资期间每年应计的百分比;

- 投资期限,即投资账户开立的期限(通常以年为单位,有时以月甚至日为单位)。