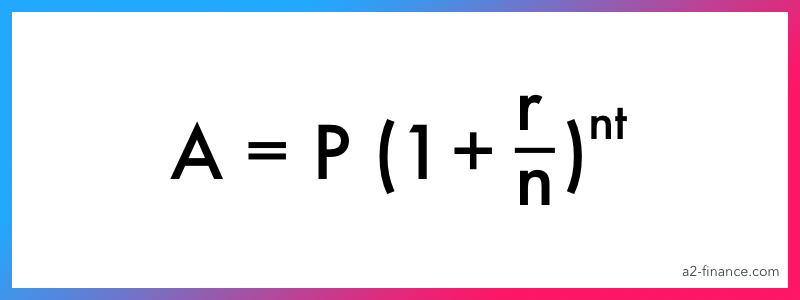

$$ \text{金額} = P \left(1 + {r \over n}\right)^ {nt} $$

期末残高

0$

0$

合計寄与0$

総利息人々は普通お金の投資先について考える際、原則として金利だけに焦点を合わせています。金利が高いほど、投資収益率が高くなるということが常識となっています。しかし、最終的な結果に影響を与える別の要因があります。それは利息のタイプです。実際には、「単」利が最も一般的です。「複」利をご利用する方がほとんど見られませんが、それは同じ期間により大きな利益を生み出せるものです。

複利とは?

複利は、初期投資額と過去数年間の投資で得られた利息の両方に対する利息の発生です。つまり、 利息の利息です。たとえば、預金をした後、最初の年の利息は最初の投資額に基づいて計算されます。2年目には、預金額とその利息を元金にして利息が計算されます。3年目には、最初の預金と以前に受け取ったすべての利息を元金にして利息が発生します。

そのため、毎年、預金は前年よりも増加していきます。たとえば、預金が2年前に100ドル増加した場合、昨年は110ドル、今年は150ドル増加する可能性があります。複利の場合、受け取る利息額は前年と同じではありません。

複利計算機の使い方

初期投資額を入力してください

これは、口座を開設するときに使用したい金額、または投資を開始したい金額です。これが最も重要なパラメータであるとよく言われますが、実際には常にそうであるとは限りません。時にはそれがマイナーな要因となる場合もあります。たとえば、高金利の場合や、金利支払いの頻度が高い場合などです。

定期的に投資する金額を入力してください

ここに、初期投資に定期的に追加する金額を入力する必要があります。口座を開設して資金を追加できる間隔が銀行ごとに異なる場合があります。これがほかならぬこの分野の必要性です。口座に資金を追加したくないと判断した場合は、0を入力します。

利率と発生期間を入力してください

これは最も重要なパラメータです。指定された期間ごとに発生する利息を入力します。この数字は、長期的に利益を得られる金額に影響します。

年数を入力してください

これは、投資口座が開設される年数です。この数字は、複利を計算する上で最も重要です。投資口座の開設期間が長ければ長いほど、利息は毎年増えるため、より多くの収入を得ることができます。

「計算」ボタンを押します

「計算」ボタンをクリックすると、詳細なチャートと数式が表示され、計算がどのように正確に行われるかが分かります(これらのグラフは当サイト特有のものです)。また、獲得した推定利息を示す表も表示されます。

複利はどのように計算されますか?

複利とは、最初の預金額に前の期間に発生した利息を組み入れて計算する利息を意味します。この例は、利益が資本化される銀行の預金です。預金によって最初の年に獲得した利息の額は、元金に追加されます。したがって、金利は2年目の増加した預金額に適用され、結果として利益を増やすことができます。

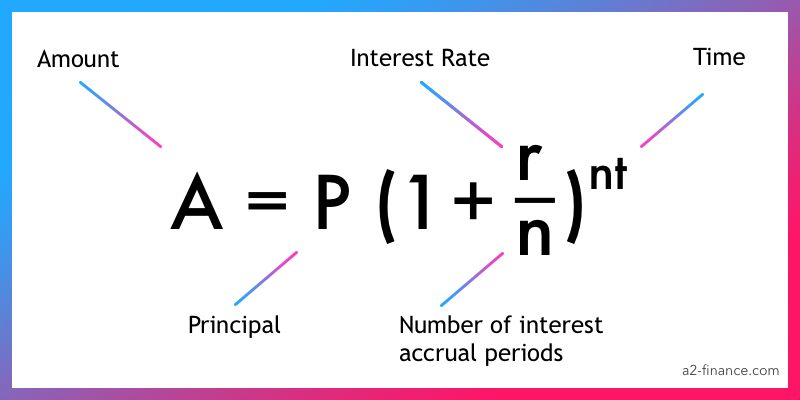

複利の計算式

複利からの期待収益は、次の式を使用して計算できます。

A = P x(1 + r/n)nt。ここで:

A = 期間の終わりに受け取る金額

P = 初期投資額、つまり投資した金額

r = 年利

n = 利息発生期間の数(毎月、四半期ごと、毎年など)

t = 年単位の全体的な投資期間

複利の例

ご存知の通り、複利を使用すると投資からの利益は着実に増加します。それがどのように機能するかを確認するために例を挙げてみます。

5%の利率で1年間1000ドルの投資口座を開設したとします。この場合、年末の収益は次のようになります。$1000 + $1000 * (5 / 100) = $1050。つまり、1年間に得られる単利額を単純に計算しました。私たちは、投資口座を1年以上開いたままにしておくことにしました。そして、以前に計算した1050ドルに、それを元金として5%の利率で計算した金額を再度追加しました。すると、次のようになります。$1050 + $1050 * (5 / 100) = $1102.5。

ご覧のとおり、預金は1年目の終わりに1050ドル、2年目には1102ドルに上昇します。これは複利の例です。つまり、最初の預金の金額と1年目に受け取った利息(つまり、1050ドル)を使用して2年目の利息を計算すると、結果は1102ドルになります。

単利を使用した場合、最初の年に獲得した利息と預金(1050ドル)は含まれないで、最初の預金である 1000ドルのみが使用されます。それは次のようになります。

- 1年目:1050ドル

- 2年目:1050ドル

- 3年目:1050ドル

- 4年目:1050ドル

- 5年目:1050ドル

5年後、あなたの預金は5250ドルに上昇します。では、これについて複利を使うならばあなたの預金は:

- 1年目:1050ドル

- 2年目:1102ドル

- 3年目:1157ドル

- 4年目:1215ドル

- 5年目:1276ドル

こうして、5年後は預金が5800ドルに増加します。ご覧のとおり、貯金による利益は複利のメリットによって上がります。最初の預金と前年度に獲得した利息の両方が利息の計算に使用されるため、単利よりも収益が高くなります。

単利と複利の違い

これらの2つの利息の主な違いは、何を正確に元金にするかということです。単利の場合、利息は主に初期預金額に基づいて発生します。1年目だの3年目だの利息額の計算には違いがありません。利息額はいつも同じになります。一方、複利では最初の預金額に前年度の利息を加えた金額を元本にして利息が発生します。言い換えれば、過去1年間に獲得した利息を加算した後の増加した預金額は、今年度の利息を計算する元金として使用されるのです。簡単に言えば、単利の元金は常に同じです。しかし、複利の場合は常に異なります。

| 単利 | 複利 |

| 利息は期間の終わりに1回発生する | 利息は毎年発生する |

| 最初の預金のみを元本にして計算される | 最初の預金と年間の利息を元本にして計算される |

| 利益は毎年同じ | 利益は毎年増加する。つまり、毎年異なる |

よくある質問

複利をどのように計算しますか?

まず、1年間の投資でどれだけ稼ぐかを計算します。次に、初期投資額ではなく、この金額を元金にして金利を計算します。つまり、同じ利率を使用しますが、金額は異なります。このような計算方法は、2年目にも同じです。

利息が毎年発生する場合の一般的な式は次のとおりです。P x(1 + r)t。ここで、Pは最初の預金、rは年利、tは年数です。

複利はいつ使用する必要がありますか?

あなたが資金を貯蓄する場合、たとえば、銀行口座に預金する場合、複利は、投資の最後に受け取る利息額の増加に役立ちます。

あなたがローンを組む場合、複利はあなたがローン期間の終わりにいくら借りているかを知るのに役立ちます。

複利の計算式は何ですか?

通常の式は次のようになります。P x(1 + r / n)nt。ここで、Pは初期投資額、rは利率、nは利息発生期間の数、tは投資の全体的な期間(年単位)です。

なぜ単利よりも複利の方が有利になりますか?

主な理由は、複利が単利を使用する場合よりも投資期間の終了時に多くの収益を得るからです。これが主な利点です。

複利の計算に影響を与える要因は何ですか?

その要因は4つあります:

- 初期投資額、つまり、口座に預金または口座を開設する金額。

- 追加の預金、つまり、定期的に口座に預金する金額と預金の頻度。

- 利率、つまり、投資期間中に毎年発生する利息の率。

- 投資の期間、つまり、投資口座が開いている期間(ほとんどの場合は数年、場合によっては数か月または数日)。