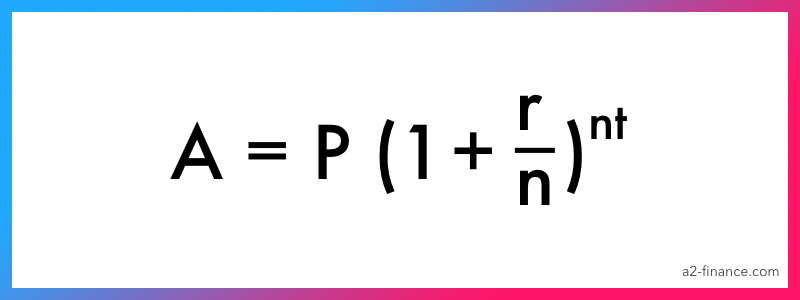

$$ \text{المبلغ} = P \left(1 + {r \over n}\right)^ {nt} $$

الرصيد النهائي

$ 0

$ 0

اجمالي المساهمات$ 0

الفائدة الكليةعندما يتم التفكير في استثمار الأموال، يجب على الناس، كقاعدة، التفكير فقط في نسبة الفائدة. ذلك الامر منطقي، لأن كلما زادت نسبة الفائدة، زاد المكسب من الاستثمار. ولكن هناك عامل اخر يؤثر على النتيجة النهائية – وهو نوع الفائدة. بشكل عملي، الفائدة "البسيطة" هي الأكثر شيوعاً. ولكن الفائدة "المركبة" موجودة بندرة، ولكنها تنتج مكسب أكبر بكثير في نفس الفترة الزمنية

- ما هي الفائدة المركبة؟

- كيفية استخدام حاسبة الفائدة المركبة

- كيف تعمل الفائدة المركبة؟

- الأسئلة الأكثر شيوعاً

ما هي الفائدة المركبة؟

الفائدة المركبة هي استحقاق الفائدة على كل مبلغ مبدئي في الاستثمار وعلى الفائدة المكتسبة في خلال السنوات الماضية من الاستثمار، بما يعني الفائدة على الفائدة. على سبيل المثال، بعد القيام بإيداع، يتم اكتساب الفائدة في أول عام بناء على المبلغ المبدئي المستثمر. في السنة التالية، الفائدة يتم اكتسابها على المبلغ المبدئي وعلى الفائدة المكتسبة في العام الماضي. في العام الثالث، يتم احتساب الفائدة على مبلغ الإيداع المبدئي وعلى كل الفوائد المكتسبة مسبقاً.

لذلك، في كل عام، نسبة الإيداع تزيد عن الأعوام السابقة.0 على سبيل المثال، لو زاد الإيداع 100$ منذ عامين، إذا في العام الماضي فقد زادت بنسبة 110$ وتلك السنة ب 150$. بالفائدة المركبة، الفائدة المكتسبة كل عام ليست مثل العام الذي يسبقه

كيفية استخدام حاسبة الفائدة المركبة

ادخل مبلغ الاستثمار المبدئي

ذلك هو المبلغ الذي ترغب في استخدامه عند فتح حساب او الذي ترغب في البدء في الاستثمار به. دائما ما يقال انه اهم عنصر في الاستثمار، ولكن عمليا ليس دائما يكون ذلك هو المهم. أحيانا يكون ذلك الأمر عامل ثانوي. على سبيل المثال، عندما يكون الأمر هناك نسبة فائدة عالية، أو يتم دفع نسبة الفائدة بشكل متكرر.

ادخل المبلغ الذي ستستثمره بشكل منتظم

أنت هنا يجب أن تقوم بإدخال المبلغ الذي ستقوم بإضافته بشكل دوري للاستثمار المبدئي. عند فتح حساب، بعض البنوك تسمح لك بإضافة المبالغ على مراحل مختلفة. لذلك يعد ذلك الأمر أساسي. لو كنت لا ترغب في إضافة مبلغ في الحساب، ادخل صفر.

ادخل نسبة الفائدة، وفترة الاستحقاق

هذه واحدة من أهم القياسات. ادخل الفائدة المستحقة لكل فترة زمنية. ذلك الرقم سيؤثر على ما ستكسبه على المدى الطويل.

ادخل عدد السنوات

ذلك هو عدد سنوات فتح حسابك الاستثماري. بشكل دقيق ذلك العدد مهم في حساب الفائدة المركبة. كلما كان حسابك الاستثماري مفتوح لفترة أطول، كلما ستزيد مكاسبك، لأن الفائدة ستكون مركبة كل عام على الفوائد السابقة.

اضغط على زر "أحسب"

عند الضغط على زر "احسب"، ستحصل على البيانات والعملية الحسابية المفصلة، مع شرح كيفية القيام بالعملية الحسابية (يمكنك إيجاد ذلك النوع من الرسومات البيانية فقط في موقعنا)، بالإضافة الى جدول يوضح الفائدة المتوقعة المكتسبة كل عام.

كيف تعمل الفائدة المركبة؟

الفائدة المركبة تعني أن الفائدة المستحقة تكون على مبلغ الإيداع المبدئي، بالإضافة الى المكاسب التي تكسبها في الفترات السابقة. مثال على ذلك هو ايداع في بنك. بحيث يتم رسملة المكسب. مبلغ الفائدة المكتسب في العام الأول على الإيداع يتم اضافته الى الإيداع المبدئي. لذلك يتم تطبيق نسبة الفائدة التالية على مبلغ الإيداع الزائد في السنة التالية، مما يضمن زيادة المكاسب الناتجة.

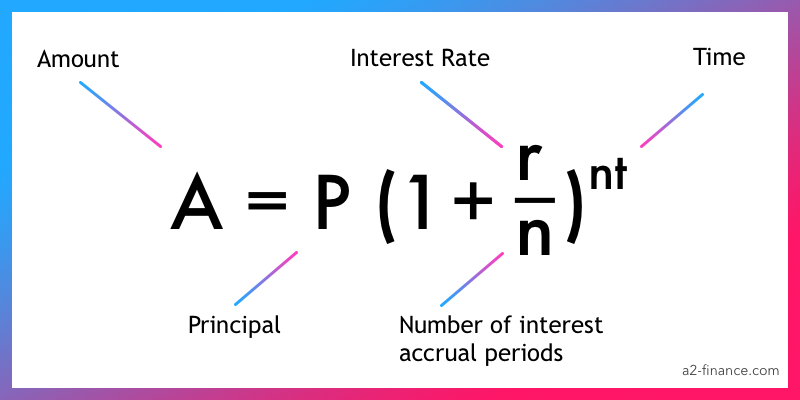

معادلة الفائدة المركبة

المكاسب المتوقعة من الفائدة المركبة يمكن أن يتم حسابها عن طريق المعادلة التالية

A = P x (1 + r/n)nt بحيث:

A= المبلغ الذي ستحصل عليه في نهاية الفترة

P= المبلغ في بداية الاستثمار، بمعنى: المبلغ الذي استثمرته

r= مبلغ الفائدة السنوية

n= عدد فترات استحقاق الفائدة (شهرية، ربع سنوية، سنوية، وما الى ذلك)،

t= عدد سنوات فترة الاستثمار الكلية

مثال على الفائدة المركبة

كما قمنا بالتوضيح من قبل، عند استخدام الفائدة المركبة، الفائدة من الاستثمار تزيد بشكل مستمر. الان هيا ننظر على مثال لنفهم كيف تحدث العملية.

لنفترض أننا فتحنا حساب استثماري ب 1000$ للعام بنسبة فائدة 5%. في تلك الحالة، المكاسب في نهاية العام ستكون: 1000$ + 1000$(5/100) = 1050$. بطريقة أخرى، نحن قمنا ببساطة بحساب مبلغ الفائدة البسيطة المكتسبة في عام. ثم نحن قررنا أن نبقى حساب الاستثمار مفتوح لعام آخر. لذلك سنقوم بأخذ الـ 1050$ التي حسبناها من قبل وإضافتها مرة أخرى للإيداع المبدئي بنسبة فائدة 5%. سيكون الأمر كالتالي: 1050$ + 1050$*(5/100) =1102.5$.

كما ترى، الإيداع زاد من 1050$ في نهاية العام الأول الى 1102$ في العام الثاني. ذلك مثال على تأثير الفائدة المركبة، بمعنى انه يمكننا ان نستخدم مبلغ الإيداع المبدئي بالإضافة الى الفائدة المكتسبة في العام الأول (ذلك يساوي، 1050$) لحساب الفائدة للعام الثاني وستكون النتيجة 1102$

لو قمنا باستخدام فائدة بسيطة، لن تقوم بحساب الفائدة المكتسبة في العام الأول زائد الإيداع (1050$)، ولكن يمكننا استخدام فقد الإيداع المبدئي 1000$. ذلك سيكون:

- السنة الأولى: 1050$

- السنة الثانية: 1050$

- السنة الثالثة: 1050$

- السنة الرابعة: 1050$

- السنة الخامسة: 1050$

بعد 5 أعوام، سيزيد ايداعك الى 5250$. وذلك كيف سيزيد ايداعك في حالة الفائدة المركبة:

- السنة الأولى: 1050$

- السنة الثانية: 1102$

- السنة الثالثة: 1157$

- السنة الرابعة: 1215$

- السنة الخامسة: 1276$

لذلك بعد 5 أعوام، سيزيد ايداعك الى 5800$. كما ترى، الفرق بين المدخرات يكمن على وجه التحديد في سعر الفائدة المركبة. وبما أن كلا الإيداع المبدئي والفوائد المكتسبة في الأعوام السابقة تستخدم في حساب الفائدة، مكاسبك ستكون اعلى من تلك التي تنتج عن الفائدة البسيطة.

الفرق بين الفائدة البسيطة والفائدة المركبة

الفرق الرئيسي بين نوعين الفائدة هو الفائدة المكتسبة بالضبط. عند استخدام الفائدة المبسطة، تكون الفائدة المستحقة على مبلغ الإيداع المبدئي. الأمر لا يشكل أي فارق في حساب الفائدة في العام الأول أو الثالث- نسبة الفائدة ستكون دائما متماثلة. في الفائدة المركبة، الفائدة تكتسب على مبلغ الإيداع الرئيسي بالإضافة الى الفائدة المستحقة في الأعوام السابقة. بطريقة أخرى، مبلغ الإيداع الزائد بعد إضافة الفائدة المكتسبة في العام الماضي يتم أخذه كأساس حساب الفائدة في العام الحالي. بشكل ملخص، اساسات الفائدة البسيطة لا تتغير. للفائدة المركبة، دائما ما تتغير اساسات الفائدة.

| الفوائد البسيطة | الفوائد المركبة |

| يتم استحقاق الفائدة مرة واحدة – في اخر الفترة | يتم استحقاق الفائدة كل عام |

| الإيداع المبدئي فقط يتم الأخذ به في الحساب | الإيداع المبدئي بالإضافة الى المكاسب السنوية يتم الاخذ بها في الحساب |

| المكسب سيكون هو نفسه كل عام | المكسب سيزيد كل عام، سيختلف |

الأسئلة الأكثر شيوعاً

كيف تحسب الفائدة المركبة

قم بحساب ما تكسبه على استثمارك لعام. ثم قم بأخذ ذلك المبلغ لحساب نسبة الفائدة، بدلا من اخذ مبلغ الاستثمار المبدئي. بطريقة أخرى، استخدم نفس نسبة الفائدة، ولكن مبالغ مختلفة. ابدأ بأول عام، ثم الثاني، وهكذا.

تلك هي المعادلة العامة لو كانت الفائدة مستحقة بشكل سنوي: P x (1 + r)t بحيث P هو مبلغ ايداعك المبدئي، r هي نسبة الفائدة السنوية و t هو عدد السنوات.

متى نحتاج لاستخدام الفائدة المركبة؟

لو قمنا بوضع بضعة أموال جانبا، على سبيل المثال، عن طريق وضع إيداع في حساب بنكي، الفائدة المركبة يمكن أن تساعدك في معرفة الفائدة التي ستحصل عليها في نهاية الاستثمار.

لو قمت بأخذ قرض، فالفائدة المركبة يمكن أن تساعدك في معرفة المبلغ المطلوب منك دفعه في نهاية فترة القرض.

ما هي معادلة الفائدة المركبة؟

المعادلة التقليدية هي: P x (1 + r/n)nt بحيث P هو مبلغ الاستثمار المبدئي، r هو نسبة الفائدة، n هو عدد فترات الاستحقاق وهو عدد سنوات الاستثمار الكلية.

لماذا تعد الفائدة المركبة أفضل من الفائدة البسيطة؟

السبب الرئيسي هو أنه عند استخدام الفائدة المركبة، فإنك تكسب أموال عند انتهاء مدة الاستثمار أكثر من الفائدة البسيطة. تلك هي الميزة الرئيسية.

ما هي العوامل التي تؤثر على الفائدة المركبة؟

هناك أربعة عوامل:

- مبلغ الاستثمار المبدئي، بما يعني المبلغ الذي قمت بإيداعه أو بفتح الحساب به

- الإيداعات الإضافية، بما يعني المبلغ الذي تقوم بإيداعه في الحساب بشكل دوري وتكرار الإيداعات

- نسبة الفائدة، بما يعني النسبة المستحقة كل عام من فترة الاستثمار

- مدة الاستثمار، بما يعني المدة التي تقوم بفتح حساب الاستثمار بها (غالبا ما تكون سنوات، ولكن أحيانا ما تكون شهور او أيام).