금액=P(1+rn)nt

최종 잔고

0원

0원

총 납입액0원

총 이자액투자처를 고려할 때 보통 이자율에만 초점을 맞추곤 합니다. 이는 이자율이 높을수록 투자 수익이 높기 때문에 합리적입니다. 그러나 순수익에 영향을 미치는 또 다른 요소가 있습니다. 바로 이자를 계산하는 방법입니다. 실제로 "단리"를 가장 많이 사용합니다. "복리"는 더 드물지만 같은 기간 동안 더 큰 수익이 발생합니다.

복리란?

복리란 최초 투자 금액과 전년도 이자에 대해 붙는 이자입니다. 즉 이자의 이자라고 할 수 있습니다. 예를 들어 예금을 하면 첫 해에 원금에 대해 이자가 붙습니다. 두 번째 해에는 원금과 전년도 이자에 대해 이자가 붙습니다. 세 번째 해에는 원금과 이전에 받은 모든 이자에 대해 이자가 붙습니다.

따라서 매년 예치 금액이 전년도에 비해 늘어납니다. 예를 들어 예치 금액이 2년 전 $100 증가했다면 작년에는 $110, 올해는 $150 증가할 수 있습니다. 복리는 이자액이 매년 동일하지 않습니다.

복리 계산기 사용 방법

최초 투자 금액을 입력하십시오

계좌를 개설하거나 투자를 시작하는 금액입니다. 보통 가장 중요한 매개 변수라고 하지만 실제로 항상 그렇지는 않습니다. 때로는 사소한 요소입니다. 이자율이 높거나 이자가 자주 지급되는 경우에 그렇습니다

정기적으로 투자할 금액을 입력하십시오

여기에 최초 투자 금액에 주기적으로 추가할 금액을 입력합니다. 계좌 개설 시 일부 은행에서는 기간별로 추가 납입을 허용합니다. 따라서 이 란을 필수적으로 입력해야 합니다. 추가 납입을 하고 싶지 않다면 0을 입력하십시오.

이자율과 이자 발생 기간을 입력하십시오

가장 중요한 매개 변수입니다. 주어진 기간에 발생할 이자를 입력하십시오. 이 수치는 장기적으로 얼마를 벌 수 있는지에 영향을 미칩니다.

연수를 입력하십시오

투자 계좌가 개설되는 햇수를 뜻합니다 복리 계산 시 가장 중요한 것은 바로 연수입니다. 매년 이자가 복리로 계산되기 때문에 계좌 개설 기간이 길수록 더 많은 수익을 올릴 수 있습니다.

"계산" 버튼을 누릅니다

이제 "계산" 버튼을 클릭하면 정확히 계산이 어떻게 이루어 졌는지 보여주는 자세한 차트와 공식(이런 그래프는 저희 사이트에서만 제공), 그리고 매년 받을 예상 이자를 보여주는 표가 나타납니다.

복리의 원리는?

복리란 최초 예치 금액과 전년도 이자에 대해 발생한 이자를 뜻합니다. 이에 대한 예시가 수익을 재투자하는 은행 예금입니다. 예금 첫 해에 발생한 이자를 최초 예치 금액에 더합니다. 따라서 두 번째 해에 늘어난 예치 금액에 이자율을 적용하면 이자가 늘어납니다.

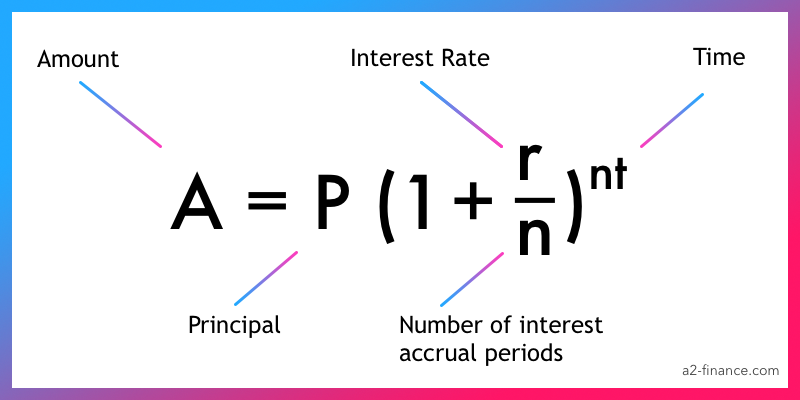

복리 공식

복리에 의한 예상 수익을 계산하는 방법은 다음과 같습니다.

A = P x (1 + r/n)nt 여기서,

A = 기말에 받게 될 금액

P = 최초 투자 금액, 즉 투자금

r = 연이자율

n = 이자 발생 빈도(월, 분기, 년 등)

t = 전체 투자 기간(연 단위)

복리의 예시

앞에서 말했듯 복리는 투자 수익이 꾸준히 증가합니다. 이제 예시를 통해 그 원리를 알아보겠습니다.

이자율은 5%, $1000를 1년 동안 투자한다고 가정합니다. 이 경우 연말에 원금과 이자의 합계가 $1000 + $1000 * (5 / 100) = $1050가 됩니다. 다시 말해 1년 이자를 단리로 계산한 금액입니다. 그 다음에 1년 더 투자하기로 합니다. 따라서 앞서 계산한 $1050와 여기에 5% 이자율을 적용해 둘을 더합니다. 즉 $1050 + $1050 * (5 / 100) = $1102.5.가 됩니다.

보다시피 예치 금액이 첫 번째 해 말에 $1050, 두 번째에 $1102로 늘어납니다. 이것이 복리 효과의 예시입니다. 즉 최초 예치 금액과 첫 번째 해 이자를 합산(즉 $1050)해서 두 번째 해 이자를 계산하면 그 결과 $1102가 됩니다.

단리는 첫 번째 해 이자와 최초 예치 금액을 합산($1050)하지 않습니다. 최초 예치 금액은 언제나 $1000입니다. 즉 다음과 같습니다.

- 1년: $1050

- 2년: $1050

- 3년: $1050

- 4년: $1050

- 5년: $1050

5년 후 예치 금액은 $5250까지 늘어납니다. 그리고 복리로 계산하는 경우 다음과 같습니다.

- 1년: $1050

- 2년: $1102

- 3년: $1157

- 4년: $1215

- 5년: $1276

따라서 5년 후 예치 금액은 $5800까지 늘어납니다. 보다시피 예치 금액의 차이는 바로 복리의 마법 때문입니다. 최초 예치 금액과 전년도 이자를 합산해 이자를 계산하기 때문에 단리에 비해 수익이 높습니다.

단리와 복리의 차이점

단리와 복리의 주요 차이점은 바로 이자가 붙는 방식입니다. 단리는 주로 최초 예치 금액에 대해 이자가 붙습니다. 첫 번째 해나 세 번째 해에 이자를 계산했을 때 금액에 차이가 없습니다. 즉 이자액은 항상 동일합니다. 복리는 최초 예치 금액과 전년도 발생한 이자에 대해 이자가 붙습니다. 다시 말해 지난 해 이자를 가산해 늘어난 예치 금액을 원금으로 삼아 올해 이자를 계산합니다. 간단히 말해서 단리는 원금이 항상 동일합니다. 반면 복리는 항상 다릅니다.

| 단리 | 복리 |

| 기말에 한 번 이자 발생 | 매년 이자 발생 |

| 최초 예치 금액만 고려해 계산 | 최초 예치 금액에 연 이자를 가산해 계산 |

| 수익이 매년 동일 | 수익이 매년 증가. 즉 매년 수익이 상이. |

자주 묻는 질문

복리는 어떻게 계산합니까?

1년 동안 투자해 얼마나 벌 수 있는지 계산합니다. 그 다음에 최초 투자 금액이 아닌, 이 금액을 가지고 이자를 계산합니다. 다시 말해 같은 이자율을 적용하지만 금액은 달라집니다. 먼저 첫 번째 해, 그 다음에 두 번째 해, 이런 식으로 이자를 계산합니다.

이자가 매년 발생하는 경우 일반적인 공식은 P x (1 + r)t,입니다. P는 최초 예치 금액, r은 연이자율, t는 연수입니다.

언제 복리를 사용해야 합니까?

예를 들어 은행 예금 등 저축을 하는 경우 투자 기간 말에 이자를 얼마나 받게 되는지 복리로 계산합니다.

대출을 하는 경우 대출 기간 말에 얼마나 상환할지 복리로 계산합니다.

복리 공식은 무엇입니까?

보통 복리 공식은 P x (1 + r/n)nt 입니다. P는 최초 투자 금액, r은 이자율, n은 이자 발생 기간, t는 연 단위 전체 투자 기간입니다.

단리보다 복리가 좋은 이유는 무엇입니까?

주된 이유는 단리에 비해 복리가 투자 기간 말에 더 큰 수익을 올릴 수 있습니다. 이것이 주요 장점입니다.

복리 계산에 영향을 미치는 요인은 무엇입니까?

다음과 같이 네 가지가 있습니다:

- 최초 투자 금액 예치하거나 계좌를 개설하는 금액

- 추가 납입 금액 정기적으로, 납입 빈도에 따라 예치하는 금액

- 이자율 투자 기간 동안 매년 발생하는 이자의 비율

- 투자 기간 투자 계좌가 개설되어 있는 기간(보통 몇 년이지만 때로는 몇 년 또는 며칠)