Betrag=P(1+rn)nt

Schlussbilanz

0 €

0 €

Gesamtbeitrag0 €

GesamtzinsBei der Überlegung, wo man Geld anlegen sollte, konzentrieren sich die Menschen in der Regel nur auf den Zinssatz. Das ist logisch, denn je höher der Zinssatz, desto höher die Rendite der Anlage. Aber es gibt noch einen weiteren Faktor, der das Nettoergebnis beeinflusst - die Art der Verzinsung. In der Praxis ist der "einfache" Zins am häufigsten anzutreffen. Sogenannte „Zinseszinsen“ sind zwar seltener zu finden, generieren jedoch einen höheren Gewinn während des gleichen Zeitraums.

- Was ist der Zinseszins?

- Wie man einen Zinseszins-Rechner benutzt

- Wie funktionieren Zinseszinsen?

- Häufig gestellte Fragen

Was ist der Zinseszins?

Unter einem Zinseszins versteht man eine Aufzinsung des anfänglichen Anlagebetrags sowie aller in den vorangegangenen Jahren der Anlage erwirtschafteten Zinsen, d. h. Zins auf Zins. Wenn Sie beispielsweise eine Einlage tätigen, werden die Zinsen für das erste Jahr auf den anfänglichen Anlagebetrag aufgeschlagen. Im zweiten Jahr werden die Zinsen auf den anfänglichen Anlagebetrag und auf die im Vorjahr erhaltenen Zinsen aufgeschlagen. Im dritten Jahr werden Zinsen auf die anfängliche Einlage und alle zuvor erhaltenen Zinsen berechnet.

Der Wert der Anlage steigt daher jedes Jahr höher im Vergleich zu den Vorjahren. Wenn zum Beispiel die Einlage vor zwei Jahren um $100 gewachsen ist, dann könnte sie letztes Jahr um $110 und dieses Jahr um $150 gestiegen sein. Beim Zinseszins ist der erhaltene Zinsbetrag nicht von Jahr zu Jahr derselbe.

Wie man einen Zinseszins-Rechner benutzt

Geben Sie den anfänglichen Investitionsbetrag ein

Dies ist der Betrag, den Sie bei der Kontoeröffnung verwenden möchten, oder mit dem Sie beginnen möchten zu investieren. Es wird oft gesagt, dass dies der wichtigste Parameter ist, aber in der Praxis ist das nicht immer der Fall. Der Anfangsbetrag ist meist nicht ausschlaggebend, wenn es beispielsweise einen hohen Zinssatz gibt oder wenn dieser häufig ausgezahlt wird.

Geben Sie den Betrag ein, den Sie regelmäßig investieren werden

Hier sollten Sie den Betrag eingeben, den Sie periodisch zur Anfangsinvestition hinzufügen. Wenn Sie ein Konto eröffnen, können Sie bei einigen Banken in unterschiedlichen Abständen Geld einzahlen. Aus diesem Grund ist dieses Feld unbedingt erforderlich. Wenn Sie beschlossen haben, dass Sie dem Konto kein Geld hinzufügen möchten, dann geben Sie 0 ein.

Geben Sie den Zinssatz und den Abgrenzungszeitraum ein

Dies ist einer der wichtigsten Parameter. Geben Sie die Zinsen ein, die für jede gegebene Periode anfallen werden. Diese Zahl beeinflusst, wie viel Sie langfristig verdienen können.

Geben Sie die Anzahl der Jahre ein

Dies ist die Anzahl der Jahre, über die Ihr Anlagekonto geöffnet sein wird. Genau diese Zahl ist für die Berechnung des Zinseszinses am wichtigsten. Je länger Ihr Anlagekonto offen ist, desto mehr können Sie verdienen, denn die Zinsen werden jedes Jahr aufgezinst.

Drücken Sie die Schaltfläche "Berechnen"

Wenn Sie jetzt auf die Schaltfläche "Berechnen" klicken, erhalten Sie ein detailliertes Diagramm und eine Formel, aus der hervorgeht, wie genau die Berechnung erfolgt (diese Art von Diagramm finden Sie nur auf unserer Website), sowie eine Tabelle, die den geschätzten Zinsertrag pro Jahr zeigt.

Wie funktionieren Zinseszinsen?

Unter Zinseszins versteht man, dass die Zinsen zum anfänglichen Einzahlungsbetrag, sowie auf die in früheren Perioden erzielten Erträge, dazu addiert werden. Ein Beispiel hierfür ist eine Einlage bei einer Bank, bei der der Gewinn kapitalisiert wird. Der Zinsbetrag, der im ersten Jahr auf die Einlage erwirtschaftet wurde, wird zur anfänglichen Einlage addiert. Die Zinsen werden also auf den erhöhten Einlagenbetrag im zweiten Jahr angewandt, was das Wachstum der resultierenden Gewinne garantiert.

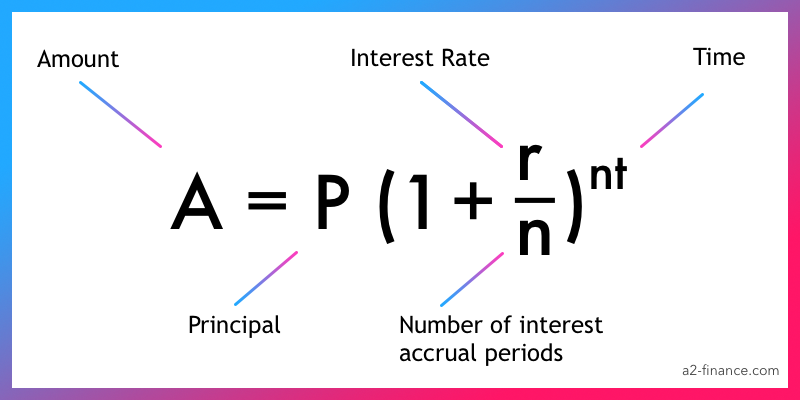

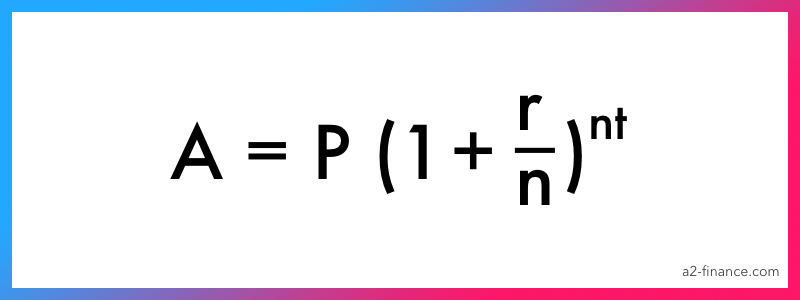

Die Formel für den Zinseszins

Der erwartete Ertrag aus Zinseszinsen kann mit der folgenden Formel berechnet werden:

A = P x (1 + r/n)nt, wobei:

A = der Betrag, den Sie am Ende der Periode erhalten werden,

P = der Betrag der Anfangsinvestition, d. h. das, was Sie investiert haben,

r = der jährliche Zinssatz,

n = die Anzahl der Zinsabgrenzungsperioden (monatlich, vierteljährlich, jährlich usw.),

t = der gesamte Anlagezeitraum in Jahren.

ist.

Ein Beispiel für Zinseszins

Wie wir bereits festgestellt haben, steigt bei der Verwendung von Zinseszinsen der Gewinn aus der Investition stetig an. Schauen wir uns nun ein Beispiel an, um zu sehen, wie es funktioniert.

Nehmen wir an, Sie haben ein Anlagekonto mit $1000 für 1 Jahr mit einem Zinssatz von 5% eröffnet. In diesem Fall wird der Ertrag am Ende des Jahres sein: $1000 + $1000 * (5 / 100) = $1050. Mit anderen Worten, wir haben einfach den Betrag der einfachen Zinsen berechnet, der über ein Jahr hinweg verdient wird. Dann haben wir entschieden, dass wir das Investitionskonto über ein weiteres Jahr offen halten wollen. Daher nahmen wir die $1050, die wir zuvor berechnet hatten, und addierten sie erneut zur anfänglichen Einlage mit einem Zinssatz von 5 %. Es errechnet sich also als: $1050 + $1050 * (5 / 100) = $1102.5.

Wie Sie sehen können, steigt die Einlage am Ende des ersten Jahres auf $1050 und im zweiten Jahr auf $1102. Dies ist ein Beispiel für die Auswirkungen des Zinseszinses, d. h. wenn wir den Betrag der anfänglichen Einzahlung, plus die im ersten Jahr erhaltenen Zinsen (also $1050) verwenden, um die Zinsen für das zweite Jahr zu berechnen, ist das Ergebnis $1102.

Wenn wir einfache Zinsen verwenden würden, dann würden wir die im ersten Jahr erhaltenen Zinsen plus die Einlage ($1050) nicht mit einbeziehen, sondern nur die anfängliche Einlage von $1000 verwenden. Dies ergibt sich wie folgt:

- 1 Jahr: $1050

- 2 Jahre: $1050

- 3 Jahre: $1050

- 4 Jahre: $1050

- 5 Jahre: $1050

Nach 5 Jahren ist Ihre Einlage auf $5250 angewachsen. Und so wird Ihre Einlage wachsen, wenn Sie den Zinseszins nutzen:

- 1 Jahr: $1050

- 2 Jahre: $1102

- 3 Jahre: $1157

- 4 Jahre: $1215

- 5 Jahre: $1276

Nach 5 Jahren hat sich Ihre Einlage also auf $5800 erhöht. Wie Sie sehen können, liegt der Unterschied in der Ersparnis genau in der Magie des Zinseszinses. Da sowohl die anfängliche Einlage, als auch die in den vorangegangenen Jahren erwirtschafteten Zinsen zur Berechnung der Zinsen herangezogen werden, ist Ihr Gewinn höher als bei einfachen Zinsen.

Der Unterschied zwischen einfachen und Zinseszinsen

Der Hauptunterschied zwischen diesen beiden Zinsarten besteht darin, wie genau die Zinsen erwirtschaftet werden. Bei der einfachen Verzinsung wird hauptsächlich der anfänglich eingezahlte Geldbetrag verzinst. Es macht keinen Unterschied, ob Sie den Zinsbetrag für das erste Jahr oder für das dritte Jahr berechnen - die Höhe der Zinsen ist gleich. Bei Zinseszinsen wird der Betrag der anfänglichen Einlage zuzüglich der in den vorangegangenen Jahren aufgelaufenen Zinsen verzinst. Mit anderen Worten: Der erhöhte Einzahlungsbetrag nach Hinzurechnung der im vergangenen Jahr erwirtschafteten Zinsen, wird als Grundlage für die Berechnung der Zinsen des laufenden Jahres herangezogen und ist immer gleich hoch. Bei Zinseszinsen ist es immer anders.

| Einfache Zinsen | Zinseszinsen |

| Zinsen werden einmalig - am Ende der Periode - fällig | Zinsen werden jedes Jahr fällig |

| Nur die Ersteinzahlung wird bei der Berechnung berücksichtigt | Die anfängliche Einzahlung, plus der Jahreserträge werden bei der Berechnung berücksichtigt |

| Der Gewinn wird jedes Jahr gleich sein | Der Gewinn wird sich jedes Jahr erhöhen, d.h. er wird unterschiedlich sein. |

Häufig gestellte Fragen

Wie berechnet man Zinseszinsen?

Berechnen Sie, wie viel Sie für ein Jahr an Ihrer Investition verdienen, und nehmen Sie dann diesen Betrag, um den Zinssatz zu berechnen, und nicht den anfänglichen Investitionsbetrag. Mit anderen Worten: Verwenden Sie denselben Zinssatz, aber unterschiedliche Beträge. Beginnen Sie mit dem ersten Jahr, dann mit dem zweiten und so weiter. Hier ist die allgemeine Formel, wenn die Zinsen auf jährlicher Basis anfallen: P x (1 + r)t, wobei P - Ihr Anfangsdepot, r - der jährliche Zinssatz und t - die Anzahl der Jahre ist.

Wann müssen Sie den Zinseszins verwenden?

Wenn Sie etwas Geld beiseitelegen, z. B. durch eine Einzahlung auf ein Bankkonto, kann der Zinseszins Ihnen dabei helfen, herauszufinden, wie viel Zinsen Sie am Ende der Anlage erhalten werden.

Wenn Sie einen Kredit aufnehmen, kann der Zinseszins Ihnen helfen, herauszufinden, wie viel Sie am Ende der Kreditlaufzeit schulden.

Wie lautet die Formel für den Zinseszins?

Die übliche Formel sieht wie folgt aus: P x (1 + r/n)nt, wobei P der anfängliche Anlagebetrag, r der Zinssatz, n die Anzahl der Zinslaufperioden und t die Gesamtlaufzeit der Anlage in Jahren ist.

Warum ist der Zinseszins dem einfachen Zins vorzuziehen?

Der Hauptgrund dafür ist, dass Sie bei der Verwendung von Zinseszinsen am Ende des Anlagezeitraums mehr Geld verdienen, als bei der Verwendung einfacher Zinsen. Dies ist der Hauptvorteil.

Welche Faktoren beeinflussen die Berechnung des Zinseszinses?

Es gibt vier von ihnen:

- der anfängliche Anlagebetrag, d. h. wie viel Sie einzahlen, bzw. mit welchem Betrag Sie das Konto eröffnen;

- die zusätzlichen Einlagen, d. h. der Betrag, den Sie regelmäßig auf das Konto einzahlen, und die Häufigkeit der Einzahlungen;

- der Zinssatz, d. h. der Prozentsatz, der jedes Jahr für die Dauer der Anlage aufläuft;

- die Anlagedauer, d. h. der Zeitraum, in dem das Anlagekonto geöffnet ist (meistens in Jahren, manchmal aber auch in Monaten oder sogar Tagen).